考生网为考生采集整理了“11744会计原理与实务自考学习资料:复式记账法“以供考生们复习用。自学考试教程每隔几年都会更新、变动,但有关常识大体不变,考生们抓住考试知识点进行复习即可。

复式记账法

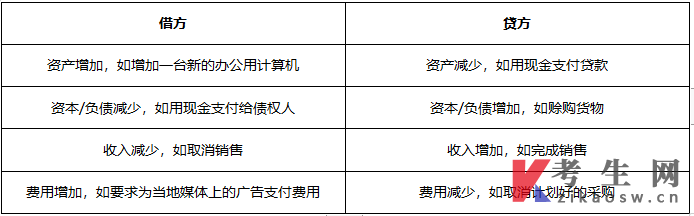

1.【选择】复式记账的基本原则是每笔经济业务在分类账中记录两次:一次在借方;一次在贷方。因此,总分类账中借方总额和贷方总额相等。分类账中经济业务记到借方或记到贷方是由其性质决定的。

2.【选择】复式记账法的会计分录:

3.【解释说明】试算平衡表:试算平衡表是用借方和贷方两栏反映分类账余额的表格。编制试算平衡表不是会计法规需要的,但这是检查所有买卖是不是正确过账到适合的分类账户中的有效办法。

4.【简答】试算平衡表的编制:

在一个特定的会计期末,通过合计所有些借方和贷方余额对分类账进行结账。假如借方合计数大于贷方合计数,就表示账户有借方余额;假如贷方合计数大于借方合计数,就表示账户有贷方余额。然后把所有账户余额汇集在一块形成试算平衡表。假如分录编制正确,试算平衡表的借方余额等于贷方余额。

5.【单选/简答/案例剖析】试算不平衡是什么原因。

假如试算平衡表不平衡,就要重新检查各账户余额,确保结转的数字是正确的。试算平衡表不平衡时,常常由于有以下错误:数位调换错误;遗漏错误;原则性错误;账户名调乱错误;借贷方向记反错误。

6.【解释说明】借贷方向记反错误指在记录过程中发生两个错误,但它们金额相等,方向相反,因而不影响试算平衡表的总平衡。但这并不意味着就能不改正错误,由于它们没反映出企业的经济事情的真实情况。

7.【简答】会计师纠正试算不平衡错误的办法:

(1)使用日记账分录,并在其中讲解怎么样纠正错误。

(2)打造暂记账户追溯调整错误。暂记账户是临时账户,它的余额等于试算平衡表的借贷额之差。

8.【单选/简单/案例剖析】会计分录的几种调整。容易见到的几种调整包含对期末存货、应计成本、预存款项、折旧、已注销的坏账和可疑债务的最后调整。

(1)折旧是对某一项资产在会计期间发生的价值损失额的估计,这项本钱是通过获得相应的收入得到的补偿,在收益表中以成本列示。同时,它反映了资产降低的价值,所以在资产负债表中需要从资产价值中减去折旧成本后进行列示。折旧成本随时间累计,它们被叫做折旧筹备或累计折旧。假如把累计折旧从资产的原始价值中扣减大家将得到资产的账面价值净额。计算固定资产年折旧额的办法一般有3种:直线法、余额递减法和年数总和法。

(2)坏账是预期不可以偿还的债务。一旦确认坏账,需要用坏账账户中的分录进行注销。坏账筹备是对预期不可以偿还的所有债务的发生可能性的估计。

(3)存货计价办法:先进先出法、后进先出法和加权平均法。使用每种办法得到的期末存货的价值都不同,这将影响企业的CPS,最后影响已公布的价值数字。和存货有关的另一个必要的调整是对因为受损而不可以用的存货计提筹备。需要做的是对不可以用的存货开立一个分类账户,然后和其他调整一块过账。完成所有调整后,账户余额就能结转到最后报表。